lixuan

lixuan - 【转载】 2016全球制药十强预测

-

我的日志

制药业的好时光还在延续,药物研发的出产率预计将继续维持在一个高水平,即使美国的生物类似药热潮即将到来,相较于预期而言,专利过期对许多公司来说仍然不值得担心。

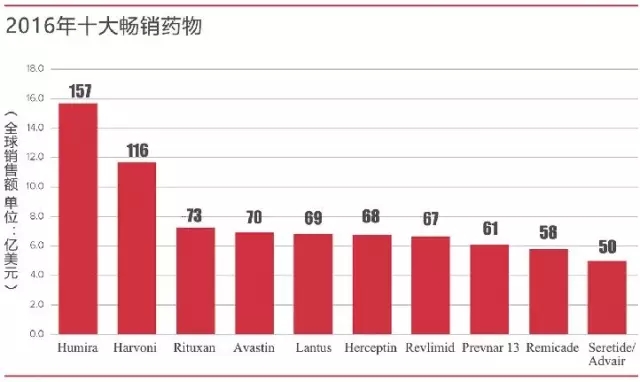

EvaluatePharma日前发布了医药行业2016年前瞻报告。报告指出,新药上市保持着2013年开始的快速步伐,今年预计将有多达12个畅销药物推出,这些药物预计到2020年会取得10亿美元的年销售额。与此同时,今年只有6个“重磅炸弹”药物会面临失去市场专营权,其中之一的修美乐(Humira),预计还不会遭遇直接的竞争。但在这种情形下,投资者对生物制药行业的态度仍在降温。这主要是由于政策制定者对药品定价与避税不断地逼问质疑,阻碍了投资者的热情。继续审查定价可能是削弱投资者信心的一个因素,并导致制药行业的进一步降温。市场估值的逐渐降低并不足以使收购者吃掉大型制药公司,尽管许多公司将最终需要通过收购来重新填补其产品线。2015年,只有辉瑞(Pfizer)采取行动完成了一笔大型收购。2016年,大型制药公司将会继续活跃在较小规模的并购案中,但除非估值持续降低,这些公司的收购策略将着眼于重点业务,并不断成长以免自身被收购,尤其是相对较小的公司。不过,像阿斯利康(AstraZeneca)、赛诺菲(Sanofi)、吉利德(Gilead)这种需要加速完善自身产品线的公司,可能会在2016年反趋势而动进行大宗收购。制药业NO.1:冲击704亿美元年销售额通过对各大制药公司2016年药品销售额的预测,EvaluatePharma列出了全球十大制药公司榜单。 自从2011年辉瑞的立普妥(Lipitor)失去专利保护后,诺华(Novartis)和辉瑞一直在争夺销售榜榜首,在并购活动缺席的2016年,比拼仍将持续。不过,若辉瑞对艾尔建的收购能在2016年完成,其将在榜单上一骑绝尘。2016年,辉瑞-艾尔建的组合将会以704亿美元处方药与非处方药的销售额夺得全球最大制药公司的头衔,将诺华以及其它大型药企远远甩在身后。在没有任何其它重大并购的情况下,诺华将稳居第2位,这得益于其心脏病药物Entresto的推出以及Gilenya、Tasigna和Afinitor等专利药带来的持续销售收入。这家瑞士制药集团正受阻于创新部门的缺乏,尤其是爱尔康(Alcon)眼科业务目前正处于一个平缓期。罗氏(Roche)将保持在第3名的位置;在糖尿病领域受挫的赛诺菲排在第4位,随着Praluent和dupilumab的推出,以及Aubagio和Lemtrada的增长,赛诺菲将在2016年表现抢眼;默沙东(Merck & Co)第5的位置也是安全的;但势均力敌的葛兰素史克(GlaxoSmithKline)和强生(Johnson & Johnson)将在第6名的位置上展开争夺,更多来自GSK呼吸药物市场专营权的坏消息,或者更多来自强生与艾伯维合作的Imbruvica的好消息,都可能改变这一局面。吉利德表现得很好,其已经从中型资产规模的生物科技公司迈入了大型制药公司之列。这主要得益于其丙肝药物的专利,不过这个市场已经成熟了。吉利德可能希望通过收购寻求多元化,这也许会推升其排名。榜单中最后两家公司分别是艾伯维(AbbVie)和阿斯利康,两者的表现大相径庭,阿斯利康由于药物专利到期排名下滑,而艾伯维由于收购了Pharmacyclics及其抗癌药物Imbruvica,销售额在增长。最畅销药物:修美乐地位难憾尽管随着辉瑞-艾尔建的出现,最大的制药公司将会在2016年发生改变,但最畅销药物的变化却很小。虽然像Tenofovir和Atezolizumab之类的药物将在未来几年迎来大飞跃并直奔榜首,且随着生物类似药的步步紧逼,2016年生物制剂将迎来新兴竞争对手,但后来者还要走很长的路才能将目前最畅销的药物赶下宝座。

自从2011年辉瑞的立普妥(Lipitor)失去专利保护后,诺华(Novartis)和辉瑞一直在争夺销售榜榜首,在并购活动缺席的2016年,比拼仍将持续。不过,若辉瑞对艾尔建的收购能在2016年完成,其将在榜单上一骑绝尘。2016年,辉瑞-艾尔建的组合将会以704亿美元处方药与非处方药的销售额夺得全球最大制药公司的头衔,将诺华以及其它大型药企远远甩在身后。在没有任何其它重大并购的情况下,诺华将稳居第2位,这得益于其心脏病药物Entresto的推出以及Gilenya、Tasigna和Afinitor等专利药带来的持续销售收入。这家瑞士制药集团正受阻于创新部门的缺乏,尤其是爱尔康(Alcon)眼科业务目前正处于一个平缓期。罗氏(Roche)将保持在第3名的位置;在糖尿病领域受挫的赛诺菲排在第4位,随着Praluent和dupilumab的推出,以及Aubagio和Lemtrada的增长,赛诺菲将在2016年表现抢眼;默沙东(Merck & Co)第5的位置也是安全的;但势均力敌的葛兰素史克(GlaxoSmithKline)和强生(Johnson & Johnson)将在第6名的位置上展开争夺,更多来自GSK呼吸药物市场专营权的坏消息,或者更多来自强生与艾伯维合作的Imbruvica的好消息,都可能改变这一局面。吉利德表现得很好,其已经从中型资产规模的生物科技公司迈入了大型制药公司之列。这主要得益于其丙肝药物的专利,不过这个市场已经成熟了。吉利德可能希望通过收购寻求多元化,这也许会推升其排名。榜单中最后两家公司分别是艾伯维(AbbVie)和阿斯利康,两者的表现大相径庭,阿斯利康由于药物专利到期排名下滑,而艾伯维由于收购了Pharmacyclics及其抗癌药物Imbruvica,销售额在增长。最畅销药物:修美乐地位难憾尽管随着辉瑞-艾尔建的出现,最大的制药公司将会在2016年发生改变,但最畅销药物的变化却很小。虽然像Tenofovir和Atezolizumab之类的药物将在未来几年迎来大飞跃并直奔榜首,且随着生物类似药的步步紧逼,2016年生物制剂将迎来新兴竞争对手,但后来者还要走很长的路才能将目前最畅销的药物赶下宝座。 2016年最畅销药物的荣耀将再一次归于修美乐,预期年销售收入为157亿美元,比最畅销药物Top 10榜单中的第2位多出41亿美元,几乎是葛兰素史克的舒利迭(Advair)的历史销售总额。但安进(Amgen)已经提交了类似的产品ABP501给FDA审批,修美乐销售额的绝对规模表明,艾伯维正处于紧要关头。大多数公司只要有一个产品上榜都会感到满意,而罗氏在榜单中独占3席,抗肿瘤药Rituxan、Avastin和Herceptin预计将在2016年合计取得200亿美元销售收入。虽然罗氏不像艾伯维依赖单一产品,但该公司先前无懈可击的药品现在正面临生物类似药竞争的危险。Remicade之所以在榜单中排位较低,其中部分原因就是该药在欧洲已经遭遇了生物类似药的竞争。赛诺菲的来得时(Lantus)仍在榜单中,但其也形势严峻,销售额预计将从74亿美元下滑到69亿美元。这主要受到礼来(Lilly)的生物类似药Basaglar进入市场,以及诺和诺德(Novo Nordisk)的长效胰岛素Tresiba推出的影响。畅销药物Top 10榜单中的一个小分子药物舒利迭正面临强大的定价压力,其销售额预计到2020年会减少一半。这主要是由于药品福利管理机构的话语权在增强。如果在某个药品类别上存在竞争,那么其就有机会考虑以一种药物替代另一种药物,以换取价格的降低。2015年,葛兰素史克被迫大幅降低其旗舰药物的价格,以使其回到处方集中。这也让人担心这是在给行业其他参与者一个潜在的信号:其定价力量可能会崩溃。对于Harvoni,尽管2016年的前景看起来不错,但其销售额也将从2015年预期的140亿美元回落。丙肝药物市场的改变,意味着许多存量病人目前已经完成了治疗。与此同时,来自一系列新药的竞争将削弱该药的主导地位。在以上提及的竞争压力下,畅销药物Top 10榜单中仍然有一些能够看到销售额的增长。Relvimid已确保了多发性骨髓瘤一线治疗的强势地位,Prevnar 13在肺炎球菌疫苗领域也已经锁定了遥遥领先的位置。预计未来几年这两个药物在榜单中的排名还会爬升。

2016年最畅销药物的荣耀将再一次归于修美乐,预期年销售收入为157亿美元,比最畅销药物Top 10榜单中的第2位多出41亿美元,几乎是葛兰素史克的舒利迭(Advair)的历史销售总额。但安进(Amgen)已经提交了类似的产品ABP501给FDA审批,修美乐销售额的绝对规模表明,艾伯维正处于紧要关头。大多数公司只要有一个产品上榜都会感到满意,而罗氏在榜单中独占3席,抗肿瘤药Rituxan、Avastin和Herceptin预计将在2016年合计取得200亿美元销售收入。虽然罗氏不像艾伯维依赖单一产品,但该公司先前无懈可击的药品现在正面临生物类似药竞争的危险。Remicade之所以在榜单中排位较低,其中部分原因就是该药在欧洲已经遭遇了生物类似药的竞争。赛诺菲的来得时(Lantus)仍在榜单中,但其也形势严峻,销售额预计将从74亿美元下滑到69亿美元。这主要受到礼来(Lilly)的生物类似药Basaglar进入市场,以及诺和诺德(Novo Nordisk)的长效胰岛素Tresiba推出的影响。畅销药物Top 10榜单中的一个小分子药物舒利迭正面临强大的定价压力,其销售额预计到2020年会减少一半。这主要是由于药品福利管理机构的话语权在增强。如果在某个药品类别上存在竞争,那么其就有机会考虑以一种药物替代另一种药物,以换取价格的降低。2015年,葛兰素史克被迫大幅降低其旗舰药物的价格,以使其回到处方集中。这也让人担心这是在给行业其他参与者一个潜在的信号:其定价力量可能会崩溃。对于Harvoni,尽管2016年的前景看起来不错,但其销售额也将从2015年预期的140亿美元回落。丙肝药物市场的改变,意味着许多存量病人目前已经完成了治疗。与此同时,来自一系列新药的竞争将削弱该药的主导地位。在以上提及的竞争压力下,畅销药物Top 10榜单中仍然有一些能够看到销售额的增长。Relvimid已确保了多发性骨髓瘤一线治疗的强势地位,Prevnar 13在肺炎球菌疫苗领域也已经锁定了遥遥领先的位置。预计未来几年这两个药物在榜单中的排名还会爬升。

评论(0)

点击次数(1741)